Zasada podwójnego zapisu jest najbardziej znaną formą ewidencji operacji gospodarczych. Na czym ona polega, jak się ją wykonuje w księgowaniu.

Reguła podwójnego zapisu dotyczy operacji gospodarczej, gdzie zawsze księgowania wykonywane są po dwóch stronach kont. Jedna operacja gospodarcza jest zaksięgowana na kontach syntetycznych z tą samą kwotą, ale po różnych stronach – Wn/Dt i Ma/Cr.

Oznacza to, ze zasada wiąże ze sobą ściśle dwa (lub więcej) kont syntetycznych, a ewidencja operacji gospodarczej musi być wykonywana co najmniej na dwóch kontach po przeciwnych stronach – debetowej i kredytowej. Wartości po obu stronach Wn i Ma muszą być równe.

Dla wyjaśnienia pojęcia konta syntetycznego: jest ono kontem, na którym księgowane są operacje gospodarcze w taki sposób, aby zbilansować dane liczbowe – równają się sobie. Tak więc, na podanym koncie zawsze występuje zasada podwójnego zapisu.

Uwaga! Warto podkreślić różnice pomiędzy kontem analitycznym. Na koncie syntetycznym zawsze obowiązuje zasada podwójnego zapisu, jak wspomniano powyżej. Natomiast na koncie analitycznym obowiązuje zasada jednostronna - zapisy są tu tylko powtórzeniem zapisu z konta syntetycznego.

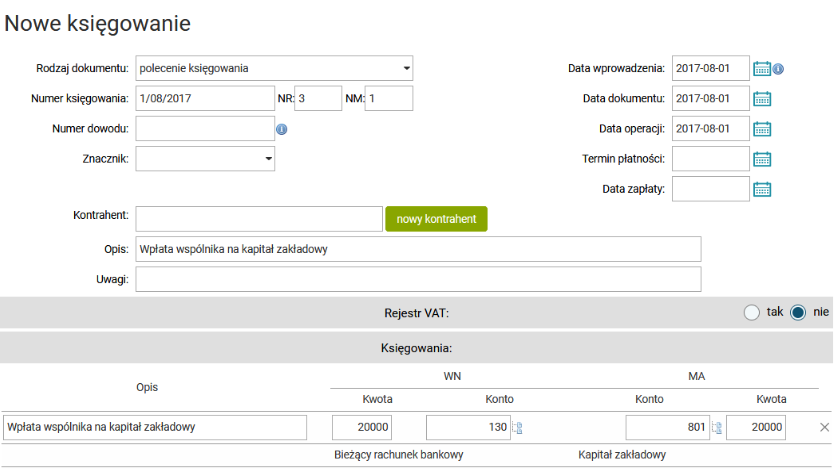

Przykład:

Firma X jest prowadzona przez właściciela firmy oraz wspólnika Y. Wspólnik Y postanowił wpłacić na rachunek bankowy firmy kwotę 20 000 zł na kapitał założycielski firmy.

W związku z powyższym podana operacja gospodarcza daje informację o wpłacie określonej kwoty na rachunek bieżący firmy oraz o przekazaniu tej kwoty na kapitał zakładowy. Dzięki temu mamy już zaksięgowanie wartości na dwóch kontach księgowych WB i Kapitał po dwóch stronach Wn i Ma.

Tak więc, 20 000 zł znajdzie się po stronie Wn na koncie 130 – Rachunek bieżący oraz po przeciwnej stronie Ma na koncie 801 – Kapitał zakładowy (zwiększa prawą stronę bilansu, a więc kapitału własnego).

Księgowanie będzie wyglądać następująco:

Podsumowując, zasada podwójnego zapisu polega na księgowaniu operacji na dwóch kontach, po przeciwnych stronach dwóch kont i na dwóch kontach tej samej kwoty.