Pracodawca zobowiązany jest do wypłacania swoim pracownikom co miesięcznego wynagrodzenia za wykonaną pracę. Wypłata wynagrodzenia wiąże się z listą płac – jest to dokument księgowy, na podstawie którego potwierdza się naliczone wynagrodzenie dla danego pracownika z uwzględnieniem wszelkich składek oraz zaliczki na podatek dochodowy od osób fizycznych. Dopiero na podstawie listy płac zostają wypłacone wynagrodzenia dla pracowników.

Do księgowania należności i zobowiązań z tytułu wynagrodzeń za pracę służy konto 230 – Rozrachunki z tytułu wynagrodzeń. Po stronie Winien księguje się wszelkie obciążenia konta np. wypłaty zaliczek na wynagrodzenie i wynagrodzeń netto, potrącenia z listy płac. Po stronie Ma księguje się uznania, czyli np. wygrodzenia brutto.

Poniżej zostanie przedstawione przykładowe księgowanie wynagrodzenia jednego z pracowników firmy X. Pracownik firmy X otrzymuje co miesięczne wynagrodzenie w łącznej kwocie brutto 3 100 zł. Koszty uzyskania przychodu wynoszą 111,25zł na miesiąc a pracodawca jest upoważniony do pomniejszania zaliczki na podatek o 1/12 kwoty zmniejszającej podatek o 46,33 zł. Pracodawca płaci składkę wypadkową w wysokości 0,67%.

Tak wygląda pełna lista płac pracownika firmy X:

| LISTA PŁAC: | |

| 1. Wynagrodzenie brutto za lipiec 2016: |

3 100 zł |

| 2. Podstawa wymiaru składek na ubezpieczenia społeczne |

3 100 zł |

| 3. Składka emerytalna (9,76%) |

302,56 zł |

| 4. Składka rentowa (1,5%) |

46,50 zł |

| 5. Składka chorobowa (2,45%) |

75,95 zł |

| 6. Składki na ubezpieczenia społeczne razem (13,71%) |

425,01 zł |

| 7. Podstawa wymiaru składki na ubezpieczenie zdrowotne ( wynagrodzenie brutto – składki na ubezpieczenia społeczne razem) |

2 674,99 zł |

| 8. Składka na ubezpieczenie zdrowotne pobierana z wynagrodzenia (9%) |

240,75 zł |

| 9. Składka na ubezpieczenie zdrowotne podlegająca odliczeniu od podatku (7,75%) |

207,31 zł |

| 10. Miesięczny koszt uzyskania przychodu |

111,25 zł |

| 11. Podstawa obliczenia zaliczki na podatek dochodowy po zaokrągleniu do pełnych złotych (wynagrodzenia brutto – składki na ubezpieczenia społeczne razem – miesięczny koszt uzyskania przychodu) |

2 564 zł |

| 12. Zaliczka na podatek dochodowy przed odliczeniem składki na ubezpieczenie zdrowotne ((podstawa obliczenia zaliczki na podatek dochodowy po zaokrągleniu do pełnych złotych x 18%)- 1/12 kwoty wolnej czyli 46,33) |

415,19 zł |

| 13. Zaliczka na podatek dochodowy do pobrania, po zaokrągleniu do pełnych złotych (zaliczka na podatek dochodowy przed obliczeniem składki na ubezpieczenie zdrowotne – składka na ubezpieczenie zdrowotne podlegająca odliczeniu od podatku 7,75%) |

208 zł |

| 14. Kwota netto do wypłaty (wynagrodzenie brutto – składki na ubezpieczenia społeczne razem – składka na ubezpieczenie zdrowotne pobierana z wynagrodzenia (9%) – zaliczka na podatek dochodowy do pobrania po zaokrągleniu do pełnych złotych) |

2 226,24 zł |

| 15. Podstawa wymiaru składek na ubezpieczenia społeczne finansowane przez pracodawcę |

3 100 zł |

| 16. Składka na ubezpieczenie emerytalne (9,76%) |

302,56 zł |

| 17. Składka na ubezpieczenie rentowe (6,5%) |

201,50 zł |

| 18. Składka wypadkowa (0,67%) |

20,77 zł |

| 19. Składka na Fundusz Pracy (2,45%) |

75,95 zł |

| 20. Składka na Fundusz Gwarantowanych Świadczeń Socjalnych (0,10%) |

3,10 zł |

| 21. Razem koszt pracodawcy (składki pracodawcy + wynagrodzenie brutto) |

3 704 zł |

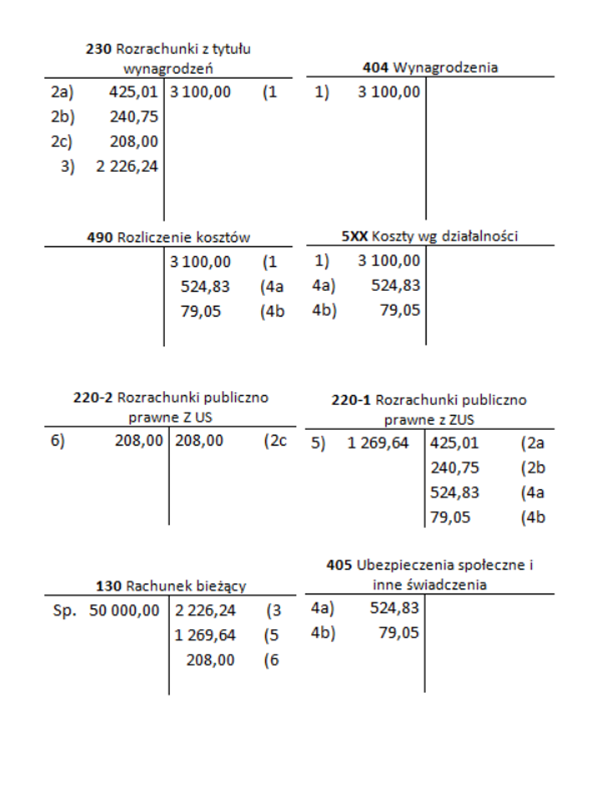

Ewidencja na poszczególnych kontach wygląda następująco:

- Lista płac – wypłata wynagrodzenia za marzec 2014 3 100,00 zł

- Lista płac – potrącenie obowiązkowych składek:

- na ubezpieczenia społeczne 425,01 zł

- ubezpieczenie zdrowotne 240,75 zł

- zaliczki na podatek dochodowy 208,00 zł

- WB – przelew wynagrodzenia netto 2 226,24 zł

- Zarachowanie zobowiązań z tytułu:

- składek na ubezpieczenia społeczne 524,83 zł

- składek na Fundusz Pracy FGŚP 79,05 zł

- WB – przelew składek do ZUS. 1 269,64 zł

- WB – przelew zaliczki na podatek dochodowy od osób fizycznych. 208,00 zł

(Kliknij na zdjęcie, aby powiększyć)