Na koncie 020 rejestrowane są wartości niematerialne i prawne. Tak więc, konto 020 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej wartości niematerialnych i prawnych.

Jak na każdym koncie księgowym, znajdują się strony Wn i Ma. Po stronie Wn – ujmowane są zwiększenia, natomiast na stronie Ma – zmniejszenia stanu wartości początkowej.

Z wyjątkiem umorzenia, ponieważ umorzenie WNiP ujmowane jest na dwóch oddzielnych kontach – 071 i 072.

PRZYKŁADY

1. Księgowanie WNiP. Operacja gospodarcza księgowania przychodów z zakupu wartości niematerialnych i prawnych według ceny brutto pomniejszonej o VAT – podlegający odliczeniu od należnego VAT:

- Konto 020 – „Wartości niematerialne i prawne” / Po stronie Wn

- Konto 201 – „Rozrachunki z dostawcami” / Po stronie Ma

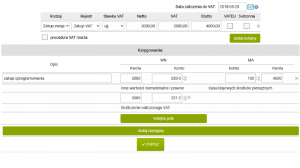

2. Księgowanie WNiP. Operacja gospodarcza: Faktura za zakupiony program komputerowy zapłacona gotówką.

- Konto 020 – „Wartości niematerialne i prawne” / Po stronie Wn

- Konto 221-2 – „Rozliczenie naliczonego VAT” / Po stronie Wn

- Konto 100 – „Kasa” / Po stronie Ma

3. Umorzenie. Operacja gospodarcza księgowania zmniejszenia stanu wartości niematerialnych i prawnych umarzanych jednorazowo w wyniku sprzedaży, nieodpłatnego przekazania lub wycofania z użytkowania:

- Konto 072 – „Umorzenie pozostałych wartości niematerialnych i prawnych” / Po stronie Wn

- Konto 020 – „Wartości niematerialne i prawne” / Po stronie Ma